Calculez votre coût de revient

Calculez votre coût de revient

Le coût de revient est la somme de toutes les charges nécessaires à la réalisation d'un produit ou service : savoir le calculer est le premier pas vers la réalisation de bénéfices.

Le coût de revient

Ce calcul vous permettra de :

- Déterminer vos prix de vente en toute connaissance de cause

- Connaître et maîtriser l’ensemble de vos coûts

- Rester compétitif en réalisant des profits

Il existe au moins deux types de coûts de revient :

1. Le coût de revient standard (ou préétabli)

Le coût de revient standard ou préétabli est estimé en amont pour déterminer le prix de vente théorique.

2. Le coût de revient complet (ou réel)

Le coût de revient complet est calculé en aval pour déterminer la marge réelle selon le prix de vente pratiqué.

Il est aussi comparé au coût de revient standard pour pointer les écarts et identifier les actions correctives si besoin.

Les montants considérés pour le calcul du coût de revient sont HT pour les entreprises assujetties à la TGC, réalisant des opérations imposables et non en franchise en base. Pour les entreprises en régime de franchise en base, ce sont les montants TTC qui sont pris en compte.

Le coût de revient licite

Le coût de revient licite s'obtient en ajoutant au prix d'achat net défini ci-après, les frais accessoires d'achat énumérés limitativement au 2°.

1° Le prix d'achat net est constitué par la somme effectivement payée ou payable, déduction faite des escomptes ou remises de toute nature.

2° Les frais accessoires d'achat payés à des tiers qui peuvent être ajoutés au prix d'achat net pour la détermination du coût de revient licite sont les suivants :

- frais de manutention à partir du lieu d'origine ou de provenance du produit jusqu'à sa mise en magasin ; y compris les frais de magasinage, à l'exception de ceux qui sont postérieurs au dédouanement, sauf cas de force majeure dûment justifiés ;

- frais de transport (établis dans les mêmes conditions) ;

- prime d'assurance transport ;

- frais de location et de retour des emballages ;

- commissions et courtages sur achat ;

- honoraires d'agence en douane ;

- droits et taxes constatés par les autorités douanières de la Nouvelle-Calédonie.

3° Sont exclus des calculs du prix d’achat net et du coût de revient licite :

- la taxe générale sur la consommation lorsque celle-ci est déductible ;

- la patente et les centimes additionnels afférents.

Ne pas prêter suffisamment attention à l'ensemble des coûts comporte des risques, dont ceux de ne pas prendre conscience d'une détérioration de la situation financière de l'entreprise, de fixer un prix trop bas qui ferait vendre à perte, de ne pas chercher à réduire ses coûts, etc.

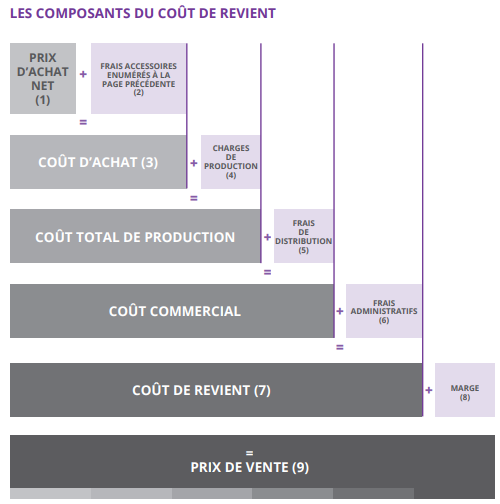

Les composants du coût de revient

Le coût de revient se compose des éléments suivants :

- Le prix d’achat s’entend net de remise, rabais et ristourne

- Les frais accessoires énumérés à la page précédente.

- Les matières ou marchandises sont valorisées avec le coût de stockage

- Les heures machine, les heures ouvrier, les amortissements, etc.

- Le coût salarial des commerciaux, la publicité, les foires et expositions, la livraison, etc.

- Le coût salarial des administratifs dédiés au suivi et à la vente de ces produits : prise de commande, suivi de livraison, facturation, relance des règlements, etc.

- Toutes les charges qui ont été nécessaires dans la production, distribution et commercialisation du bien ou service vendu

- Dans une société où toutes les rémunérations ont été prises en compte dans les étapes successives, la marge est le profit attendu sur la vente du bien ou service. Dans une entreprise individuelle où la rémunération du chef d’entreprise est confondue avec l’excédent brut d’exploitation, la marge doit être suffisante pour rémunérer le chef d’entreprise en plus du profit attendu.

- Le prix de vente issu du calcul du coût de revient est un prix de vente théorique qui doit être confronté avec le prix du marché et le prix psychologique.